日曜日の夜、翌朝の進捗会議に向けた資料を修正しながら、「この生活をあと20年も続けるのか……」と、出口のない閉塞感に押しつぶされそうになっていませんか?

SNSで流れてくる「資産1億円でFIRE達成」という景気のいい言葉。

しかし、都内で暮らし、守るべき家族がいるあなたにとって、その数字はあまりに現実味を欠いているかもしれません。

実際、一般論としての「1億円」を鵜呑みにしてリタイアし、数年で家計が破綻して再就職を余儀なくされるケースは後を絶ちません。

なぜ、多くのFIRE論は子持ち世帯にとって「危険」なのか。

それは、日本の社会保険制度と都内特有の教育コストという、資産寿命を削る「真の敵」を計算に入れていないからです。

この記事では、元IT企業PMで現在はFPとして活動する私が、4%ルールに「日本特有の固定費」を算入した、あなた専用の真・資産目安をロジックで導き出します。

この記事を読み終える頃には、漠然とした不安は消え、自由へのカウントダウンが始まっているはずです。

[著者情報]

執筆者:滝沢 誠(たきざわ まこと)

肩書き: 独立系ファイナンシャルプランナー/ 元大手IT企業プロジェクトマネージャー

プロフィール: IT業界で15年間、過酷なプロジェクト管理に従事。38歳の時に「家族との時間を最優先する」ため、独自のシミュレーションに基づきサイドFIREを達成。現在は、同じ悩みを持つ30-40代のビジネスパーソン向けに、リスクを数字で可視化する「リアリストのための資産設計」を提唱している。

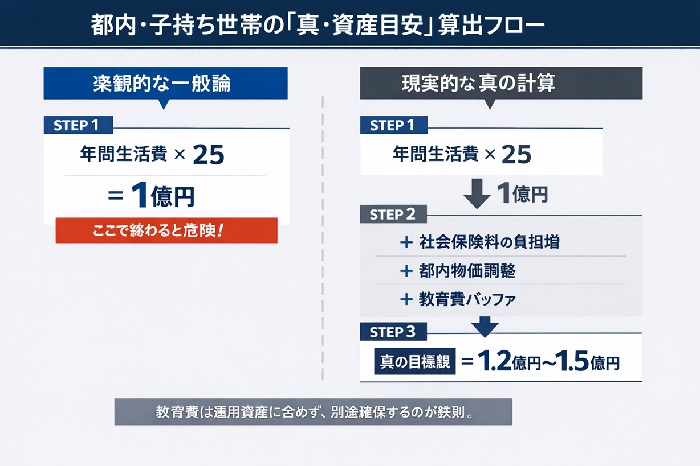

なぜ「1億円あればFIREできる」という一般論は、都内子持ち世帯には危険なのか?

結論から申し上げます。

都内在住・子持ち世帯にとって、資産1億円は「合格ライン」ではなく、あくまで「検討開始ライン」に過ぎません。

多くのメディアで語られる「4%ルール(資産の4%を取り崩して生活する)」や「生活費の25倍の資産」という理論は、もともと米国で生まれたものです。

そこには、日本居住者が直面する社会保険料の自己負担増という視点が完全に抜け落ちています。

会社員時代、給与明細から天引きされていた健康保険料や厚生年金保険料は、会社が半分を負担してくれていました。

しかし、リタイアして「無職(個人事業主)」になれば、これらは全額自己負担の国民健康保険・国民年金へと切り替わります。

特に都内3人世帯の場合、この負担増だけで年間数十万円、場合によっては100万円近いキャッシュアウトが発生します。

✍️ 専門家の経験からの一言アドバイス

【結論】: 資産額(分母)を増やすことよりも、リタイア後の「手取り支出(分子)」を正確に見積もることに全力を注いでください。

なぜなら、この点は多くの人が見落としがちで、運用益が想定通りでも、税金と保険料の重圧で資産寿命が数年単位で縮まってしまうからです。私自身、リタイア直後の住民税と保険料の通知書を見て、その「重さ」に改めて戦慄した経験があります。

社会保険料と教育費を算入した「真のFIRE達成額」シミュレーション

では、都内・子持ち世帯が「家族の質」を落とさずにリタイアするための、真の計算式はどうなるでしょうか。

一般的なFIRE計算が「年間支出 × 25」であるのに対し、私が提唱する「真・資産目安」は以下の3つの要素を合算します。

- 基本生活費(都内水準): 月35〜45万円 × 25倍

- 社会保険料バッファ: 年間80万円 × 30年分(またはマイクロ法人による最適化)

- 教育資金聖域: 子供1人あたり1,000万〜2,000万円(運用資産とは別に確保)

都内で子供を育てながら、4%ルールを維持しようとすると、実質的な取り崩し率は「3%」程度に抑えるのが安全圏です。

これを逆算すると、必要資産は1.2億円〜1.5億円という数字が見えてきます。

資産寿命を劇的に延ばす「3つの守備的戦略」:マイクロ法人・サイドFIRE・新NISA

「1.5億円なんて無理だ……」と絶望する必要はありません。

ITプロジェクトに「バッファ」や「代替案」があるように、FIRE戦略にも資産寿命を延ばすための強力なソリューションが存在します。

1. マイクロ法人の設立(社会保険料の最適化)

マイクロ法人と社会保険料は、切っても切れない解決策の関係にあります。

小規模な会社を設立し、自分に少額の役員報酬を支払うことで、社会保険(健康保険・厚生年金)に加入できます。

これにより、高額になりがちな国民健康保険料を最小限に抑えつつ、将来の年金額も確保できる、まさに「守りの要」です。

2. サイドFIRE(労働収入のレバレッジ)

完全なリタイア(フルFIRE)を目指すと1.5億円必要ですが、サイドFIREなら景色は一変します。

例えば、週3日のコンサルティングや副業で「月15万円」の収入を得るだけで、運用資産からの取り崩し額を劇的に減らせます。

この月15万円の収入は、資産運用における「4,500万円分の元本」に相当するインパクトがあります。

3. 新NISAの出口戦略

2024年から始まった新NISAは、資産形成期だけでなく「出口(取り崩し)」でも最強の武器になります。

非課税枠を最大限活用することで、運用益にかかる約20%の税金をゼロにできるため、実質的な手取り額を押し上げ、資産寿命を数年単位で延ばすことが可能です。

📊 比較表

【フルFIRE vs サイドFIRE(マイクロ法人活用)の比較(都内3人世帯想定)】

| 項目 | フルFIRE (Fat FIRE) | サイドFIRE (Micro-corp) |

|---|---|---|

| 必要資産目安 | 1.5億円〜 | 5,000万〜7,000万円 |

| 主な収入源 | 資産運用益のみ | 運用益 + 事業所得(月15万) |

| 社会保険 | 国民健康保険(高額) | 社会保険(法人で最小化) |

| メリット | 完全な自由 | 資産寿命が長く、社会との繋がりも維持 |

| リスク | 暴落時のダメージが直撃 | 労働の継続が必要 |

よくある疑問:暴落時のメンタル管理と「子供の教育」の妥協点

最後に、私が多くの相談者から受ける2つの切実な質問にお答えします。

Q1. リタイア直後に暴落が来たら、家族を路頭に迷わせませんか?

A1. 暴落対策の基本は「現金クッション」です。運用資産とは別に、生活費の2〜3年分を現金で保有しておきましょう。暴落時に資産を取り崩さず、現金で生活を繋ぐことで、資産の回復を待つことができます。ITプロジェクトの「予備費」と同じ考え方です。

Q2. FIREのために子供の教育(私立進学など)を諦めるべきですか?

A2. 私は「NO」だと考えます。教育費を削って達成するFIREは、家族の幸福度を下げ、将来的な後悔の種になります。教育費は「資産」ではなく、最初から「使い切る固定費」として予算化し、その分リタイア時期を1〜2年遅らせる、あるいはサイドFIREの労働時間を少し増やすことで調整するのが、最も誠実な解決策です。

まとめ:「あと何年」が明確になれば、明日からの仕事は「自由へのカウントダウン」に変わる

都内・子持ち世帯のFIREは、決して簡単ではありません。

しかし、社会保険料や教育費というリスクを数字で可視化し、マイクロ法人やサイドFIREといった戦略を組み合わせれば、決して到達不可能な夢ではありません。

「1億円」という誰かが決めた数字に振り回されるのは、もう終わりにしましょう。

まずは今夜、ご自身の給与明細から「社会保険料」の額を確認し、お子さんの進学プランを書き出してみてください。

自分だけの「真の目安額」が算出された瞬間、あなたの目の前にあるストレスフルな仕事は、単なる苦行ではなく、自由を手に入れるための「期間限定のミッション」へと変わるはずです。

[参考文献リスト]

【関連記事】

スポンサーリンク