「遠くに引越して通勤手当が増えると、社会保険料が高くなって結局損をする」という噂を耳にしたことはありませんか?

これから郊外への引越しや転職を控えている方にとって、会社から支給される交通費のせいで自分の生活費(手取り額)が削られるのは、非常に理不尽に感じるはずです。

結論から申し上げますと、通勤手当が増えると社会保険料の等級が上がり、手取り額は確かに減る可能性があります。

しかし、その減少分は決して「掛け捨ての税金」ではありません。

社会保険制度の仕組み上、保険料の負担増は「将来の年金額」や「万が一の休業補償」を手厚くする「積立」の側面を持っています。

この記事では、社会保険労務士の視点から、通勤手当が手取り額に与える具体的な影響と、それによって得られる将来のメリットを数字で解き明かします。

読み終える頃には、引越し後の収支計画に確信が持てるようになっているはずです。

[著者情報]

執筆:たなか しょうご

ファイナンシャルプランナー。延べ1,000人以上の会社員に対し、ライフイベントに伴う社会保険・税金のシミュレーションを実施。「制度は変えられませんが、解釈と備えは変えられます」をモットーに、読者の不安を数字で解消する専門家。

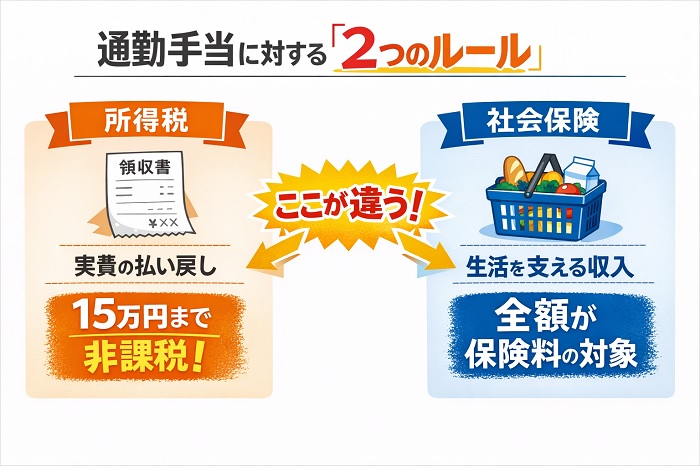

なぜ「会社が払う交通費」のせいで、私の保険料が上がるのか?

「所得税はかからないのに、なぜ社会保険料だけ引かれるのか?」という疑問は、実務の現場で最も多く受ける質問の一つです。

この混乱の原因は、所得税と社会保険料では「通勤手当」に対する考え方が根本的に異なる点にあります。

所得税において、通勤手当は「業務を遂行するために必要な実費の補填」とみなされます。

そのため、月額15万円までは非課税(税金がかからない)というルールがあります。

一方で、健康保険や厚生年金などの社会保険において、通勤手当は「労働者が生活を営むための報酬」の一部として定義されています。

社会保険制度における「報酬」とは、基本給だけでなく、残業代や各種手当を含めた「生計を維持するための全ての給与的収入」を指します。

つまり、社会保険制度のルール上、通勤手当は基本給と同じ「報酬」として扱われるため、全額が保険料計算の対象に含まれるのです。

✍️ 専門家の経験からの一言アドバイス

【結論】: 通勤手当を「経費」ではなく「給料の一部」と捉え直すことが、納得感への第一歩です。

なぜなら、この点は多くの人が所得税のルールと混同しがちですが、社会保険は「収入が多い人ほど、万が一の際の保障を厚くする」という相互扶助の論理で動いているからです。この考え方の違いを理解しておくだけで、給与明細を見た時のストレスは大きく軽減されます。

【シミュレーション】通勤手当が1万円・3万円増えたら、手取りはいくら減る?

社会保険料の金額は、「標準報酬月額」という等級表によって決定されます。

通勤手当が増額されることで、この標準報酬月額の等級が二段階(あるいはそれ以上)上がると、健康保険料と厚生年金保険料の負担が増え、結果として手取り額が減少します。

では、具体的にいくら減るのでしょうか。

東京都の令和6年度の保険料率(協会けんぽ加入・40歳未満)を例に、通勤手当の増額が手取り額に与える影響をシミュレーションしてみましょう。

📊 比較表

【通勤手当の増額に伴う社会保険料と手取り額の変化(概算)】

| 現在の月収(手当込) | 通勤手当の増額 | 新しい標準報酬月額 | 保険料の増加額(月額) | 年間の手取り減少額 |

|---|---|---|---|---|

| 30万円 | +1万円 | 30万円 → 32万円 | 約2,900円 | 約34,800円 |

| 30万円 | +3万円 | 30万円 → 34万円 | 約5,800円 | 約69,600円 |

| 40万円 | +1万円 | 41万円 → 41万円 | 0円(等級変わらず) | 0円 |

| 40万円 | +3万円 | 41万円 → 44万円 | 約4,400円 | 約52,800円 |

※健康保険料・厚生年金保険料の本人負担分(折半額)で算出。

ここで注目すべきは、「等級の境界線(キワ)」です。

標準報酬月額には一定の幅があるため、通勤手当が1万円増えても等級が変わらなければ、保険料は1円も上がりません。

逆に、わずか数百円の増額で境界線を越えてしまうと、保険料が数千円跳ね上がることもあります。

「払った分は戻ってくる」は本当か?将来の年金と保障の増額分を公開

「手取りが減る」という事実にだけ目を向けると損をした気分になりますが、社会保険料の増額は「将来の自分への仕送り」でもあります。

特に厚生年金保険料が増えることは、将来受け取る年金額に直結します。

厚生年金の受給額のうち「報酬比例部分」は、現役時代の標準報酬月額の平均値によって決まります。

【将来の年金増額シミュレーション】

通勤手当の増額により、標準報酬月額が「2万円」上がった状態で30年間勤務した場合:

- 将来の老齢厚生年金(年額):約39,500円の増額

(計算式:2万円 × 5.481/1000 × 360ヶ月 ※概算)

65歳から85歳までの20年間受給するとすれば、合計で約79万円も多く年金を受け取れる計算になります。

さらに、メリットは年金だけではありません。

病気や怪我で働けなくなった際に支給される「傷病手当金」や、出産時に支給される「出産手当金」も、標準報酬月額をベースに算出されます。

等級が上がっていれば、万が一の際の休業補償も手厚くなるのです。

引越し前に知っておきたい「社会保険料改定」のタイミングと注意点

引越しをして通勤手当が変わったからといって、翌月の給与からすぐに社会保険料が変わるわけではありません。

ここには「随時改定(月変)」というルールによるタイムラグが存在します。

通常、引越しなどで固定的賃金(通勤手当など)に変動があり、その後の3ヶ月間の給与平均がこれまでの等級と「2等級以上」の差が生じた場合、4ヶ月目の給与から新しい保険料が適用されます。

【注意すべきスケジュール例】

- 4月: 引越し。通勤手当が大幅に増額された給与を初めて受取る。

- 5月・6月: 変更後の給与が継続。

- 7月: この月の給与から、新しい(高い)社会保険料が天引きされる。

この「4ヶ月目の壁」を知らないと、引越し直後の生活費に余裕があると思い込み、数ヶ月後に突然手取りが減って家計が苦しくなるという事態に陥りかねません。

✍️ 専門家の経験からの一言アドバイス

【結論】: 引越し後3ヶ月間は、あえて「手取りが減ったもの」として家計を管理してください。

なぜなら、社会保険料の改定には必ずタイムラグがあるからです。この期間に浮いたお金を引越し費用の補填などに使い切ってしまうと、4ヶ月目からの負担増に対応できなくなります。特に「2等級以上の変動」がある場合は、早めに社内の担当者に確認し、いくら引かれるかを把握しておくのが賢明です。

まとめ:目先の数字に惑わされず、長期的なライフプランを

通勤手当が増えることで社会保険料が上がる仕組みは、一見すると「遠距離通勤者へのペナルティ」のように思えるかもしれません。

しかし、その実態は「収入(手当)に応じた適正な保障の積み増し」です。

- 通勤手当は社会保険上の「報酬」であり、全額が算定対象になる。

- 手取りは月額数千円減る可能性があるが、将来の年金は年額数万円単位で増える。

- 保険料の改定には4ヶ月のタイムラグがあるため、家計管理には注意が必要。

郊外への引越しを検討されているなら、目先の手取り額の減少だけでなく、将来の自分や家族が受け取る「安心の総量」が増えることも考慮に入れてみてください。

もし、自分の正確な年金増額分を知りたい場合は、日本年金機構の「公的年金シミュレーター」を活用することをおすすめします。

[参考文献リスト]

- 厚生年金保険の算定の対象となる報酬等 – 日本年金機構

- 令和6年度保険料額表(東京都) – 全国健康保険協会

- 随時改定(月額変更届)の仕組み – 日本年金機構

スポンサーリンク