[著者情報]

守屋 誠(もりや まこと)

独立系ファイナンシャルプランナー/元メガバンク融資担当。

銀行員時代に数千件の住宅ローン審査に携わった経験から、負債と資産の最適バランスを追求する「家計の軍師」。現在は若年層の資産形成支援を中心に活動中。

読者へのスタンス: 「借金=悪」という精神論を排し、人生の選択肢を最大化するための「キャッシュフロー最適化」を提唱します。

「貯金がようやく奨学金の残高を超えた。これを全部払えば、ようやく『借金ゼロ』になれる……」

31歳になり、結婚や住宅購入という人生の大きな節目を控えた方にとって、奨学金の完済は長年の重荷を下ろす魅力的な選択肢に見えるはずです。

しかし、元銀行員のFPとして断言します。

「感情的なスッキリ感」だけで完済を決めるのは、30代の資産戦略において極めてリスクの高い行為です。

この記事では、日本学生支援機構(JASSO)の奨学金が住宅ローン審査に与える真の影響と、新NISAでの運用益を天秤にかけた際の数学的な正解を解説します。

読み終える頃には、あなたが今、現金を残すべきか、それとも完済に充てるべきか、数字に基づいた明確な答えが出ているはずです。

なぜ「スッキリしたいから完済」が30代にとって危険なのか?

「借金があるまま結婚するのは申し訳ない」

「住宅ローンを組む前に身軽になりたい」

こうした佐藤さんのような誠実な考え方こそ、実はキャッシュフロー破綻の入り口になることがあります。

30代は、結婚式、新居への引越し、出産、そして車の購入など、人生で最も「まとまった現金」が必要になる時期です。

奨学金を一括返済して手元の貯金が底をついた直後に、これらのライフイベントが重なったらどうなるでしょうか。

せっかく低金利(0.3%〜0.9%程度)の奨学金を完済したのに、手元の現金が足りなくなったせいで、金利10%を超えるような教育ローンやカードローン、あるいは金利の高い自動車ローンを借りる羽目になる。

これは金融戦略として「最悪の選択」と言わざるを得ません。

日本学生支援機構(JASSO)の奨学金は、返済が苦しくなった際の「減額返還」や「返還期限猶予」といった救済制度が非常に充実しており、民間ローンに比べて圧倒的に「安全な負債」なのです。

✍️ 専門家の経験からの一言アドバイス

【結論】: 完済後に「生活防衛資金(生活費の6ヶ月〜1年分)」と「2年以内に使う予定の資金」が手元に残らないのであれば、今は絶対に完済してはいけません。

なぜなら、この点は多くの人が見落としがちですが、一度完済に使った現金は、急な出費が必要になっても取り戻せないからです。銀行員時代、完済直後に別の高利ローンを申し込んでくる方を多く見てきましたが、それは資産形成の時計を数年単位で逆戻りさせる行為です。

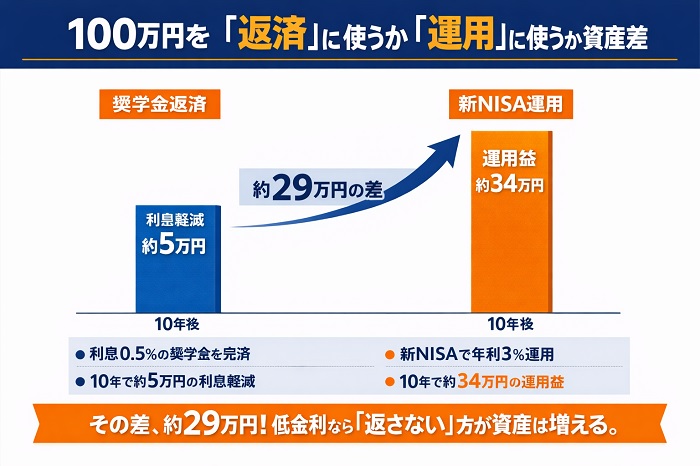

【数字で比較】繰上返済 vs 新NISA、どちらにお金を投じるのが合理的か

次に、数学的な合理性を検証しましょう。

あなたが借りている「第二種奨学金(有利子)」の利率と、新NISAなどで期待できる投資収益率を比較します。

現在、JASSOの第二種奨学金の利率は、固定方式でも1%未満、見直し方式なら0.3%前後という極めて低い水準で推移しています。

一方で、新NISAを活用した全世界株式(オルカン)や米国株式(S&P500)のインデックス投資は、過去のデータから年利3〜5%程度の期待収益率が見込めるとされています。

「年利0.3%の借金を返すこと」と「年利3%で運用すること」を比較すれば、どちらが資産を増やすかは明白です。

100万円を完済に充てて浮く利息よりも、その100万円を運用して得られる利益の方が、長期的には圧倒的に大きくなる可能性が高いのです。

住宅ローン審査の裏側:奨学金残高よりも「月々の返済額」が命運を分ける

「奨学金があると住宅ローンの審査に落ちる」という噂がありますが、これは正確ではありません。

銀行の融資担当者が審査で最も重視するのは、奨学金の「残高」ではなく、「返済負担率(DTI:Debt to Income)」です。

DTIとは、年収に対する「すべての負債の年間返済額」の割合を指します。

多くの金融機関では、このDTIが30%〜35%以内に収まっているかを基準にします。

奨学金の完済は、このDTIを直接的に改善させる効果があります。

つまり、完済することで「月々の返済額」がゼロになれば、その分だけ住宅ローンの借入可能額を増やすことができるのです。

逆に言えば、希望する住宅ローンの借入額が現在の年収で十分に審査に通る範囲内であれば、あえて奨学金を完済する必要はありません。

📊 比較表

【年収別・奨学金返済額別の住宅ローン借入可能額シミュレーション(目安)】

| 年収 | 奨学金月返済額 | 住宅ローン借入可能額(目安) | 完済後の借入可能額(増加分) |

|---|---|---|---|

| 400万円 | 2万円 | 約2,800万円 | +約600万円 |

| 500万円 | 2万円 | 約3,600万円 | +約600万円 |

| 600万円 | 2万円 | 約4,400万円 | +約600万円 |

| ※審査基準:DTI 35%、住宅ローン金利1.5%、35年返済で試算。 |

この表から分かる通り、奨学金の完済は「借入可能額をあと数百万円増やしたい」という局面で初めて強力な武器になります。

住宅購入の予定があるなら、まずは不動産会社や銀行で「今のままで希望額が借りられるか」を事前審査するのが先決です。

完済を決める前に確認したい「3つの判断基準」チェックリスト

ここまで読んでいただいたあなたへ、最後に「完済すべきか否か」を判断するための3つのチェックリストを提示します。

- 生活防衛資金は確保できているか?

完済しても、手元に生活費の6ヶ月分以上の現金が残りますか?残らないのであれば、今は「待ち」です。 - 住宅ローンの借入希望額に届いているか?

事前審査の結果、希望の物件を買うためのローン額が承認されましたか?もし「あと少し足りない」と言われたなら、その時こそ完済のタイミングです。 - 奨学金の利率は1%を超えているか?

もし佐藤さんの奨学金が「第一種(無利子)」や「第二種(極低金利)」なら、急いで返すメリットは薄いです。逆に、過去の古い契約などで利率が高い場合は、完済の優先順位が上がります。

まとめ

奨学金の完済は、単なる「借金の解消」ではなく、あなたの人生の「キャッシュフローの再配置」です。

「スッキリしたい」という感情は大切ですが、30代という激動の時期には、「現金の流動性」こそが最大の武器になります。

まずは、ご自身の奨学金の「利率」と「現在の返済額」を正確に把握してください。

そして、住宅購入を考えているなら、完済する前に一度「事前審査」を受けてみましょう。

戦略的に「あえて返さない」という選択は、あなたの未来を守る立派な資産運用なのです。

[参考文献リスト]

スポンサーリンク