[著者情報]

執筆者:徳永 誠(とくなが まこと)

組織開発コンサルタント(元・大手企業総務部長)

20年間にわたり、延べ300社以上の社内イベントを監修。現役時代から現在に至るまで、監修した慰安旅行における「税務調査での否認ゼロ」を更新中。かつて自身も若手幹事として「上司と現場の板挟み」に悩んだ経験から、実務と心理の両面に寄り添ったアドバイスを信条としている。

「佐藤さん、初めての慰安旅行の幹事、本当にお疲れ様です。」

上司からは「節税になるよう経費で落とせ」とプレッシャーをかけられ、後輩からは「休日に会社の人と旅行なんて時代遅れですよ」と冷ややかな視線を送られる……。

今、この記事を読んでいるあなたは、そんな出口のない板挟みの状態にいるのではないでしょうか。

結論からお伝えします。

税務署が納得する「数字の根拠」と、若手社員が自らSNSにアップしたくなるような「現代的な体験」は、実は100%両立可能です。

この記事では、私が20年の実務経験で培った「税務調査で1円も否認されないための鉄壁のルール」と、今の時代に即した「令和流の企画術」を、新任幹事のあなたのために余すことなく公開します。

この記事を読み終える頃には、あなたの手元には自信を持って社内提案できる「成功へのチェックリスト」が完成しているはずです。

なぜ今「慰安旅行」なのか?新任幹事が直面する2つの壁

「慰安旅行なんて、もう古いんじゃないか?」

幹事を任されたあなたが、真っ先に抱く疑問でしょう。

実際、昭和の時代のような「全員強制参加で夜通し宴会」というスタイルの慰安旅行は、現代の多様な価値観の中では限界を迎えています。

しかし、リモートワークが普及し、社内のコミュニケーションが希薄化している今だからこそ、「慰安旅行」という共通体験を通じたチームビルディングの重要性が見直されています。

ここでいう「慰安旅行」とは、単なる物見遊山の旅ではありません。

新任幹事のあなたが直面しているのは、以下の2つの高い壁です。

- 税務の壁: どこまでが「福利厚生費」として認められ、どこからが「給与(課税対象)」になってしまうのかという実務的な境界線。

- 世代間の壁: 「飲みニケーション」を重視する管理職世代と、「プライベートの時間を死守したい」若手世代のニーズの乖離。

私がかつて総務部長だった頃、最も頻繁に受けた質問は「結局、いくらまでなら経費で落ちるんですか?」というものでした。

しかし、実は金額以上に大切なのは「その旅行が、会社にとってどのような正当な目的(エンゲージメント向上など)を持っているか」を論理的に説明できることなのです。

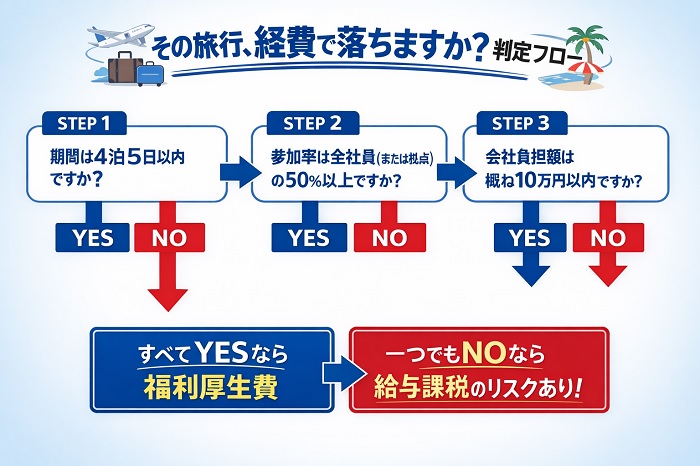

税務署はここを見る!福利厚生費として認められる「鉄壁の3条件」

慰安旅行の費用を「福利厚生費」として計上するためには、国税庁が定める「所得税基本通達36-30」に基づいた厳格な基準をクリアしなければなりません。

この基準を逸脱すると、旅行費用は社員への「給与」と見なされ、社員一人ひとりの所得税が増えてしまうという最悪の結果を招きます。

税務調査で否認されないためには、以下の「鉄壁の3条件」をすべて満たす必要があります。

- 旅行の期間が4泊5日以内であること:

海外旅行の場合、現地での滞在日数が4泊5日以内である必要があります。移動時間は含みませんが、滞在がこれを超えると「福利厚生」の範囲を逸脱したと見なされるリスクが高まります。 - 全従業員の50%以上が参加すること:

特定の部署や役職者だけが参加する旅行は、福利厚生費ではなく「交際費」や「給与」と見なされます。工場や支店ごとに実施する場合でも、その単位内での参加率が50%を超えていることが必須です。 - 会社負担額が社会通念上妥当であること:

明確な上限額は明文化されていませんが、過去の判例や実務慣行では、「会社負担額が1人あたり10万円程度まで」であれば、福利厚生費として認められる傾向にあります。

「行きたくない」を「楽しみ」に変える!Z世代も納得の令和流・企画のヒント

現代の慰安旅行において、「チームビルディング」と「個人の選択肢」の融合が成功の鍵となっています。

かつての「全員同じスケジュール」という昭和型モデルから、個々の価値観を尊重する令和型モデルへの転換が進んでいます。

最新のトレンド調査や成功事例から、若手社員の満足度が高い企画の共通点をまとめました。

📊 比較表

【昭和型vs令和型 慰安旅行の構造比較】

| 比較項目 | 昭和型(時代遅れ) | 令和型(エンゲージメント向上) |

|---|---|---|

| スケジュール | 分刻みの全員強制行動 | 自由時間多めの「選択型アクティビティ」 |

| 宴会の形態 | 大広間での座敷・カラオケ・出し物 | 地元の名店での自由夕食、またはBBQ |

| 宿泊スタイル | 大部屋での雑魚寝 | 原則「1人1部屋」または仲の良いグループ |

| 付加価値 | 観光名所巡りのみ | ワークケーション要素やSDGs体験 |

例えば、あるIT企業では、午前中だけ現地のコワーキングスペースで仕事をし、午後は「サーフィン」「陶芸」「カフェ巡り」から好きなものを選べる「選択型ワークケーション旅行」を実施し、参加率90%超えを達成しました。

このように、令和の慰安旅行とチームビルディングは、強制ではなく「共通の話題作り」という関係性で結ばれているのです。

幹事が最も頭を悩ませる「不参加者への対応」と「家族同伴」の正解

ここが実務上の最大の落とし穴です。

特に「不参加者への対応」を誤ると、せっかくの企画が台無しになるだけでなく、税務上の大問題に発展します。

✍️ 専門家の経験からの一言アドバイス

【結論】: 不参加者に対して、旅行代金相当の「現金」や「商品券」を支給してはいけません。

なぜなら、不参加者への現金支給と参加者の福利厚生費は「連帯責任」の関係にあるからです。一人でも現金を受け取ると、税務署は「これは旅行という福利厚生ではなく、選択可能な給与である」と判断します。その結果、旅行に参加した社員全員の費用までもが「給与」として課税対象になり、全員の手取り額が減るという大惨事を招くのです。

また、最近増えている「家族同伴」についても注意が必要です。

原則として、家族分の費用を会社が負担した場合、その分は当該社員への「給与」として課税されます。

家族同伴を認める場合は、「家族分は全額自己負担」とするか、あるいは「会社負担分は社員本人のみ」というルールを社内規定で明確にしておくことが、身を守る「防衛策」となります。

まとめ

慰安旅行とは、正しく設計すれば「会社の節税」と「社員の結束」を同時に叶える最高のツールになります。

- 所得税基本通達36-30の3条件(4泊5日、50%参加、10万円)を死守する。

- 不参加者への現金支給は、全員の給与課税を招く禁じ手と知る。

- 企画は「強制」から「選択」へ。チームビルディングの形を現代にアップデートする。

初めての幹事は大変ですが、あなたが「税務リスク」という守りを固め、「社員の満足度」という攻めの企画を立てることは、必ず会社から高く評価されます。

まずは、今回の「鉄壁の3条件」を満たしているか、手元のプランをチェックすることから始めてみてください。

あなたの配慮が、数年後「あの旅行がきっかけでチームが良くなったよね」と言われる未来を作るはずです。

応援しています!

[参考文献リスト]

- No.2603 従業員レクリエーション旅行や研修旅行 – 国税庁

- 所得税基本通達36-30(課税しない経済的利益……レクリエーションの費用) – 国税庁

- 「2020年度 従業員レクリエーション行事の実態」 – 産労総合研究所

- 「法人旅行・社員旅行に関する意識調査」 – JTB総合研究所

スポンサーリンク