「日本の富裕層が過去最多を更新」というニュースを目にし、ふとご自身の立ち位置を再確認されたのではないでしょうか。

経営者や役員として着実に資産を築いてきた方にとって、そのニュースは単なる数字の羅列ではなく、「自分は客観的にどの階層にいるのか」「超富裕層と呼ばれる人々とは何が違うのか」という、静かな、しかし切実な問いを投げかけたはずです。

結論から申し上げれば、日本における超富裕層の定義は「純金融資産5億円以上」です。

しかし、この5億円という数字は単なる「貯蓄のゴール」ではありません。

富裕層から超富裕層へと脱皮するためには、これまでの成功法則であった「労働所得の蓄積」から、資産そのものが価値を生む「資産構造の劇的な転換」が必要不可欠です。

この記事では、野村総合研究所(NRI)の最新データに基づき、超富裕層の厳密な定義と統計的実態を解明します。

さらに、なぜ彼らが増え続けているのかという構造的要因を紐解き、佐藤様が次のステージへ進むための戦略的な指針を提示します。

[著者情報]

誠実な戦略家 / 独立系資産形成コンサルタント

元外資系プライベートバンカー。延べ500名以上の富裕層(資産1億円以上)のポートフォリオ再構築を支援。マクロ経済統計を実務に落とし込み、顧客の「資産構造の転換」を導く論理的なアプローチに定評がある。

読者へのスタンス: あなた様がこれまで築き上げてきた事業成功やキャリアを最大限に尊重します。その上で、次のステージである「超富裕層」へ至るためには、これまでの成功法則を一度横に置き、データに基づいた新しい資産戦略を受け入れる勇気が必要であることを、プロの視点からお伝えします。

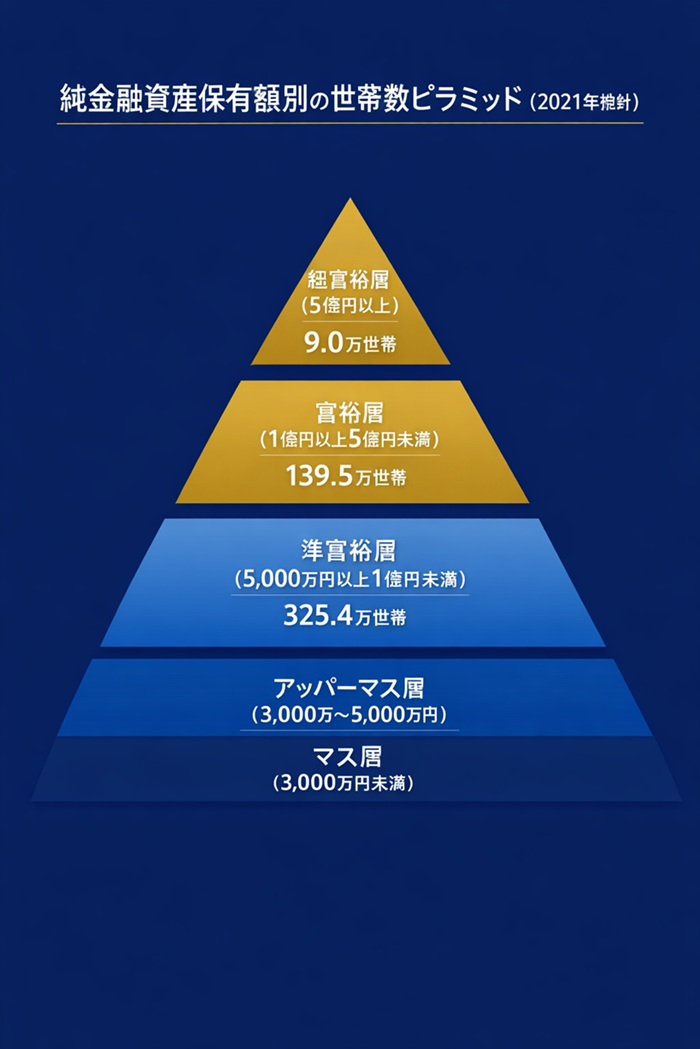

NRI統計が示す「超富裕層」の厳密な定義と最新世帯数

「お金持ち」という言葉は主観的ですが、金融業界や統計の世界では明確な物差しが存在します。

日本における富裕層研究の最高権威である野村総合研究所(NRI)は、世帯が保有する資産額に応じて5つの階層に分類しています。

ここで最も重要な概念は、「総資産」ではなく「純金融資産」で測定するという点です。

純金融資産とは、預貯金、株式、債券、投資信託、生命保険などの金融資産の合計額から、負債(借入金など)を差し引いたものを指します。

あなたが所有されているご自宅や自社ビルなどの不動産、あるいは自社株のうち流動性の低いものは、この「純金融資産」には含まれません。

超富裕層の定義が「純金融資産5億円以上」とされている理由は、それが「いつでも自由に動かせる、純粋な余剰資金」としての力を測る指標だからです。

最新の推計によれば、日本の超富裕層はわずか9.0万世帯。

全世帯数(約5,400万世帯)のわずか0.16%に過ぎない、極めて限定的な最上位層です。

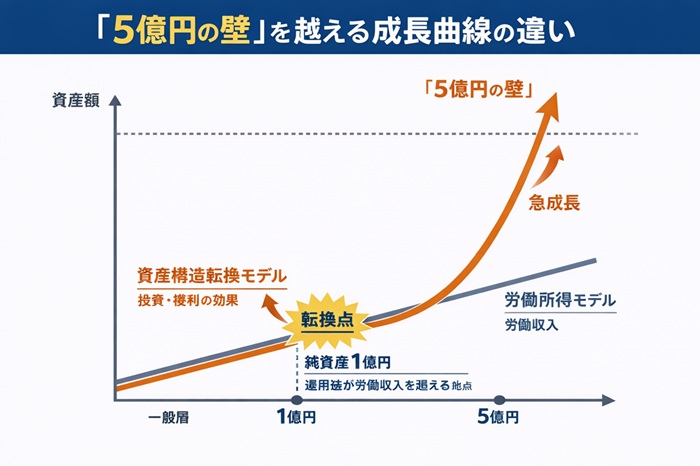

なぜ超富裕層は増え続けているのか?「5億円の壁」を突破する構造的要因

プライベートバンカーとして多くの顧客と接してきた中で、私はある「残酷な真実」を目の当たりにしてきました。

それは、「一生懸命働いて給与を貯めるだけでは、5億円の壁は決して越えられない」ということです。

2011年には5.0万世帯だった超富裕層が、2021年には9.0万世帯へと約1.8倍に急増しました。

この背景にあるのは、個人の努力や節約ではありません。

2013年以降の「アベノミクス」に伴う歴史的な株価上昇です。

超富裕層の多くは、資産の大部分を現預金ではなく、株式や事業資産として保有しています。

資産価格の膨張(キャピタルゲイン)という波に乗れたかどうかが、富裕層に留まるか、超富裕層へ突き抜けるかの分水嶺となったのです。

あなたがもし、「今の事業報酬を積み上げればいつかは5億円に届く」と考えていらっしゃるとしたら、それは非常に険しい道と言わざるを得ません。

労働所得の蓄積は線形(足し算)の成長ですが、資産所得は指数関数的(掛け算)に増幅するからです。

この「資産構造の転換」こそが、5億円の壁を突破するための唯一の鍵なのです。

富裕層から「超富裕層」へ脱皮するための資産シフト戦略

では、具体的にどのようなシフトが必要なのでしょうか。

多くの富裕層(1億円〜5億円未満)が陥る罠は、資産を守ろうとするあまり「現預金偏重」や「過度な節税対策」に走ることです。

しかし、超富裕層のポートフォリオは驚くほど攻めの姿勢を崩しません。

彼らはアセット・アロケーション(資産配分)において、インフレヘッジが効き、かつ高い成長性が期待できるリスク資産(株式、未公開株、事業投資)に比重を置いています。

✍️ 専門家の経験からの一言アドバイス

【結論】: 節税による「支出の削減」よりも、ROE(自己資本利益率)を意識した「資産の成長率」にフォーカスしてください。

なぜなら、この点は多くの経営者が「守り」に入る過程で見落としがちですが、税金を払ってでも手元に残る純金融資産の成長率を最大化させることこそが、結果として最短で超富裕層へ到達する道だからです。私の顧客でも、目先の節税のために流動性の低い不動産に資金を固定化した方は、その後の株高の恩恵を逃し、5億円の壁の手前で足踏みを続けています。

📊 比較表

【富裕層と超富裕層の典型的な資産構成(ポートフォリオ)比較】

| 項目 | 富裕層(1億〜5億円未満) | 超富裕層(5億円以上) |

|---|---|---|

| 主な所得源 | 高額給与・役員報酬(労働所得) | 配当・売却益・事業収益(資産所得) |

| 資産構成の中心 | 現預金・生命保険・自宅不動産 | 上場株式・事業資産・プライベート資産 |

| 投資スタンス | 資産の維持・保全(守り) | 資産の成長・再投資(攻め) |

| 重視する指標 | 節税額・手取り年収 | ROE(資産成長率)・流動性 |

【FAQ】超富裕層に関するよくある疑問と誤解

Q:自宅不動産の評価額が3億円、預金が2億円ある場合、私は超富裕層ですか?

A: 厳密な統計定義(NRI基準)では、超富裕層には該当しません。自宅不動産は「実物資産」であり、負債を差し引いた「純金融資産」が5億円以上であることが条件です。ただし、実質的な富の規模としては非常に近い位置にいらっしゃいます。

Q:借入をして投資用不動産を購入した場合、資産額はどう計算されますか?

A: 純金融資産の計算では、投資用不動産(実物資産)は含まず、その購入のために借りた「負債」のみがマイナス項目としてカウントされます。そのため、借入による不動産投資直後は、統計上の純金融資産額は減少して見えるのが一般的です。

Q:年収が1億円あれば、すぐに超富裕層になれますか?

A: 年収(フロー)と資産(ストック)は別物です。年収1億円でも、生活コストや税金で大半が消費されれば純金融資産は積み上がりません。逆に年収が低くても、創業した会社の株式価値が上昇すれば、一躍超富裕層の仲間入りをすることもあります。

まとめ:資産の「質」を変え、次のステージへ

超富裕層という存在は、単に「お金をたくさん持っている人」ではありません。

「純金融資産5億円」という物差しが示すのは、労働から解放され、資産そのものが自己増殖する構造を完成させた人々の姿です。

あなたが今、富裕層というステージにいらっしゃるのであれば、次の目標は「貯蓄額を増やすこと」ではなく、「資産の質を組み替えること」にあるはずです。

現預金や実物資産に偏ったポートフォリオを、成長を享受できる金融資産へとシフトさせる。

その戦略的な決断こそが、5億円の壁を突破する原動力となります。

まずは一度、ご自身の資産を「純金融資産」の観点で厳密に棚卸ししてみてください。

現在地を正しく知ること。

それが、超富裕層への確かな第一歩となります。

[参考文献リスト]

- 野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計 – 株式会社野村総合研究所 (2023年3月1日)

- わが国富裕層の現状と今後 – みずほリサーチ&テクノロジーズ (2023年)

- The Wealth Report 2023 – Knight Frank

【関連記事】

スポンサーリンク