[著者情報]

執筆:飯田 誠(いいだ まこと)

元・飲食店経営コンサルタント 兼 キャッシュレス決済アナリスト累計300店舗以上の飲食店経営を黒字化。決済手数料の適正化で年間100万円のコスト削減を実現した事例多数。店側の「苦渋の決断」とユーザーの「不便さ」の両方を知る立場から、現場のリアルな数字に基づいた提言を行う。

「えっ、PayPay使えないんですか……?」

お気に入りの定食屋で、いつものようにスマホをかざそうとした瞬間、レジ横の「現金のみ」という手書きの貼り紙に凍りつく。

財布を覗けば、入っているのは数百円の小銭だけ。結局、店員さんに謝って料理を待たせたまま、近くのコンビニATMまで全力疾走する羽目に――。

IT企業で働くビジネスマンのような「完全キャッシュレス派」にとって、これほど屈辱的で非効率な時間はありません。

「あんなに便利だったのに、なぜ時代に逆行するのか?」と憤りを感じるかもしれません。

しかし、飲食店コンサルタントとして多くの帳簿を見てきた私から言わせれば、店側がPayPayを「捨てた」のは、経営を守るための極めて合理的、かつ切実な判断なのです。

この記事では、飲食店がPayPayをやめる「残酷な真実」を解き明かし、あなたが二度とレジ前で恥をかかないための「新・財布術」を伝授します。

店側の事情を知れば、あなたの決済戦略はもっとスマートに進化するはずです。

「たった2%」が利益の4割を奪う?飲食店がPayPayを捨てる経済的理由

多くのユーザーは「決済手数料の1.98%なんて、微々たるものでしょう?」と考えがちです。

しかし、決済手数料と飲食店の営業利益率の関係を紐解くと、その認識は一変します。

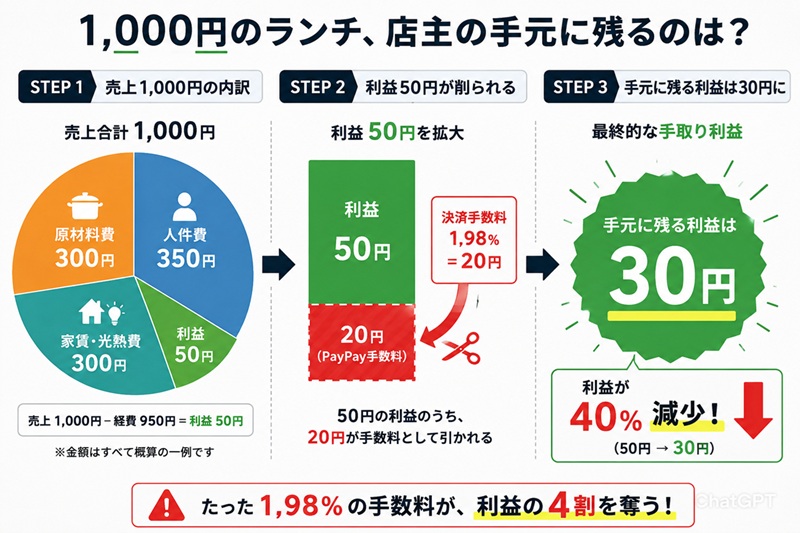

一般的に、個人経営の飲食店の営業利益率は5%程度と言われています。

1,000円のランチを提供して、店主の手元に残る利益はわずか50円です。

ここで、PayPay決済が行われた場合をシミュレーションしてみましょう。

PayPayの決済手数料(1.98%)を適用すると、1,000円に対して約20円が引かれます。

50円の利益から20円が消えるということは、「利益の40%」が決済手数料として消失することを意味します。

店主が必死に水道光熱費を削り、安い仕入れ先を探して捻出した利益の約半分を、スマホを「ピッ」とするだけで持っていかれる。

原材料費が高騰し、人件費も上がっている今の飲食店にとって、この「2%」は、従業員の時給アップや新メニューの開発を阻む、あまりにも重い壁なのです。

✍️ 専門家の経験からの一言アドバイス

【結論】: 「2%」を売上に対する比率ではなく、利益に対する比率で見てください。

なぜなら、この視点を持つだけで、店側の「現金のみ」という判断が、客を軽視しているのではなく「店を存続させるための防衛策」であることが理解できるからです。この理解こそが、不便さへの苛立ちを解消する第一歩になります。

入金サイクルの罠。小規模店が「今すぐ現金」を欲しがる切実な裏事情

「デジタル上の数字」は増えても、手元の金庫が空っぽ――。

これが、キャッシュレス化を進めた小規模店が陥る恐怖です。

飲食店経営において、入金サイクルとキャッシュフローの相関は死活問題です。

現金決済であれば、その日の売上で明日の食材を仕入れ、急な設備の故障にも対応できます。

しかし、PayPayをはじめとするキャッシュレス決済は、売上が現金として銀行口座に振り込まれるまでにタイムラグが生じます。

PayPayの場合、最短翌日の入金も可能ですが、それには特定の銀行口座の利用や条件が必要です。

多くの個人店では、月数回の入金サイクルを選択しており、その間、店主は「売れているのに現金がない」という黒字倒産のリスクと隣り合わせで経営しています。

「月末の支払いにあと数万円足りない……」

そんな時、店主の目に映るのは、手数料を引かれた後のデジタルな売上数字ではなく、目の前の客が支払ってくれる「現ナマ」の輝きです。

彼らがPayPayをやめるのは、利便性を捨ててでも、確実な運転資金を確保したいという切実な願いがあるからなのです。

キャッシュレス派の敗北を防ぐ!ATMへ走る前にすべき「3つの防衛策」

店側の事情を理解したところで、私たちユーザーが不便を強いられる必要はありません。

スマートなビジネスパーソンとして、Googleマップの支払い情報とATMリスクの回避を組み合わせた、新しい決済戦略を構築しましょう。

ステップ1:Googleマップで「支払い」項目を事前チェック

入店してから焦るのは素人です。

Googleマップの店舗情報にある「詳細」タブや、ユーザーが投稿した最新の「口コミ」を確認してください。

最近では「支払い」項目に利用可能な決済手段が表示されるほか、ローカルガイドたちが「PayPay不可になっていました」と貴重な情報を残してくれているケースが多々あります。

ステップ2:Visa/Mastercardの「タッチ決済」を予備に持つ

意外な盲点なのが、Visaのタッチ決済とPayPayの導入コストの違いです。

PayPayは専用端末が不要な「ユーザースキャン方式」で普及しましたが、最近はAirレジなどの決済代行サービスを通じて、クレジットカードのタッチ決済を導入する店が増えています。

PayPayは手数料が高いからやめたが、クレカのタッチ決済なら(他の決済とセットで)継続している、という店は少なくありません。

ステップ3:「お守り」の1,000円札をスマホケースに

これが最強の解決策です。

完全キャッシュレスを「現金ゼロ」と定義するのは今日で終わりにしましょう。

スマホケースの裏に1,000円札を1枚忍ばせておくだけで、ランチタイムのATMリスクは99%回避できます。

📊 比較表

【決済手段別のメリット・デメリット比較】

| 決済手段 | ユーザー利便性 | 店舗側の負担 | 確実性 | 備考 |

|---|---|---|---|---|

| PayPay | ◎ (スマホのみ) | △ (手数料高め) | 〇 (通信依存) | 撤退する個人店が増加中 |

| タッチ決済 | ◎ (かざすだけ) | 〇 (代行サービス) | ◎ (オフライン可) | クレカ端末がある店で有効 |

| 現金 (1,000円) | △ (物理的) | ◎ (即時入金) | ◎ (最強) | ATM回避の最終兵器 |

Q&A:なぜ「PayPay不可」なのに「クレカOK」の店があるの?

Q:PayPayの手数料が高いと言うなら、クレジットカードの方が手数料が高いのでは?

A:実は、決済代行会社の「セットプラン」が影響しています。

多くの飲食店は、リクルートの「Airペイ」や「STORES 決済」などの決済代行サービスを利用しています。

これらは複数の決済手段をまとめて導入することで、個別に契約するよりも手数料を抑える仕組みです。

しかし、PayPayが有料化した際、これらの代行サービス経由の手数料率が、店主にとって「許容範囲」を超えてしまったケースがあります。

その結果、「クレカは一括契約だから残すが、PayPayだけは個別に外す(または扱わない)」という選択をする店が現れるのです。

まとめ:店への共感が、あなたを「最高の常連客」に変える

「PayPay使えません」という貼り紙は、店主からの「この店を続けていきたい」というメッセージでもあります。

その背景にある決済手数料と営業利益率の残酷な関係を知った今、あなたはもう、レジ前でイライラすることはないはずです。

事情を知るスマートな消費者として、Googleマップで下調べをし、スマホの裏に1,000円札を忍ばせておきましょう。

不便さを嘆くのではなく、あらゆる手段を使いこなす「ハイブリッド・キャッシュレス」へ。

今日からあなたも、店側に寄り添いながら自分もスマートに振る舞える、真のリテラシーを持った常連客を目指してみませんか。

[参考文献リスト]

- PayPay、加盟店手数料を有料化 1.60%または1.98%に – ITmedia NEWS

- 決済手数料について – PayPay公式サイト

- 2023年キャッシュレス決済比率を算出しました – 経済産業省

スポンサーリンク